(目次)

1.コロナ融資終了後、厳しくなる資金調達

2.各種資金調達方法

3.大事なことは現状把握と財務分析

4,各種資金調達に必須となる根拠ある事業計画書作成

5.まとめ

1.コロナ融資終了後、厳しくなる資金調達

コロナ禍で経営の厳しくなった中小企業に対する、実質無利子・無担保(ゼロゼロ)のいわゆる「コロナ融資」が終了になります。(利子補給は9月末で終了、コロナ融資そのものは2023年3月まで継続)

コロナ融資でほっと一息ついていた企業も、今後はその返済に追われることになります。加えて、最近の物価高騰(進まない価格転嫁)やそれに伴う賃金引上げの要請など、中小企業を取り巻く経済情勢は厳しい状況になることが予想されます。

(問題点・課題)

1)まだ収束していないコロナ対策

2)原油価格高騰・物価高騰の中で進まない価格転嫁

3)2022年10月からの最低賃金引上げ・物価高騰に対応する賃上げの要請

4)インボイス制度(2023年10月1日開始)対策

このような状況の中でも生き抜いていかなければならない中小・中堅企業は、どのような活動をしていけばよいのでしょうか。

又、政府は、2022年10月28日に「新総合経済対策」を発表しました。

事業規模は約71兆6000億円、財政支出は約39兆円で、第2次補正予算額は約29兆6000億円。(11月策定の今年度第2次補正予算案に盛り込まれます)

この中で「経済再生に向けた具体的施策」の一つとして次のことがあげられています。

・新型コロナウイルス感染症や物価高騰の影響を受けて厳しい状況にある事業者への資金繰りを支援。

→「事業再構築補助金」は拡充・延長へ

・新型コロナウイルス感染症の影響の下で債務が増大した中小企業・小規模事業者の収益力改善・債務減免を含め た事業再生・再チャレンジを支援。

・信用保証制度において、借換え需要に加え新たな資金需要にも対応する制度を創設。

・資本性資金(劣後ローン)への転換による資金繰り円滑化等を図る。

・個人保証に依存しない融資慣行の確立に向けた施策を年内にとりまとめ。

※詳細は各省庁のサイトをご参照下さい。(一部抜粋)

・中小企業等事業再構築促進事業(経済産業省)

・中小企業生産性革命推進事業(経済産業省)

・業務改善助成金の拡充(事業場内最低賃金引上げのための助成)(厚生労働省)

・中小企業活性化協議会・事業承継総合支援事業(経済産業省)

・事業環境変化対応型支援事業(経済産業省)

・日本政策金融公庫等による新型コロナ特別貸付等による資金繰り支援(財務省、経済産業省、内閣府)

・新しい信用保証制度による民間ゼロゼロ融資返済負担軽減(経済産業省)

・認定支援機関による経営改善計画策定支援事業(経済産業省)

・資材価格高騰等を踏まえた地域建設業における円滑な資金供給の強化(国土交通省)等

以上のことから、今後の資金調達にはいろいろな対策・方法があることがわかります。

(但し、各種補助金等については資金が枯渇してきていることや又今後返済困難な企業が増加する予想もあるため、その申請・採択は一層厳しくなることも予想されます。)

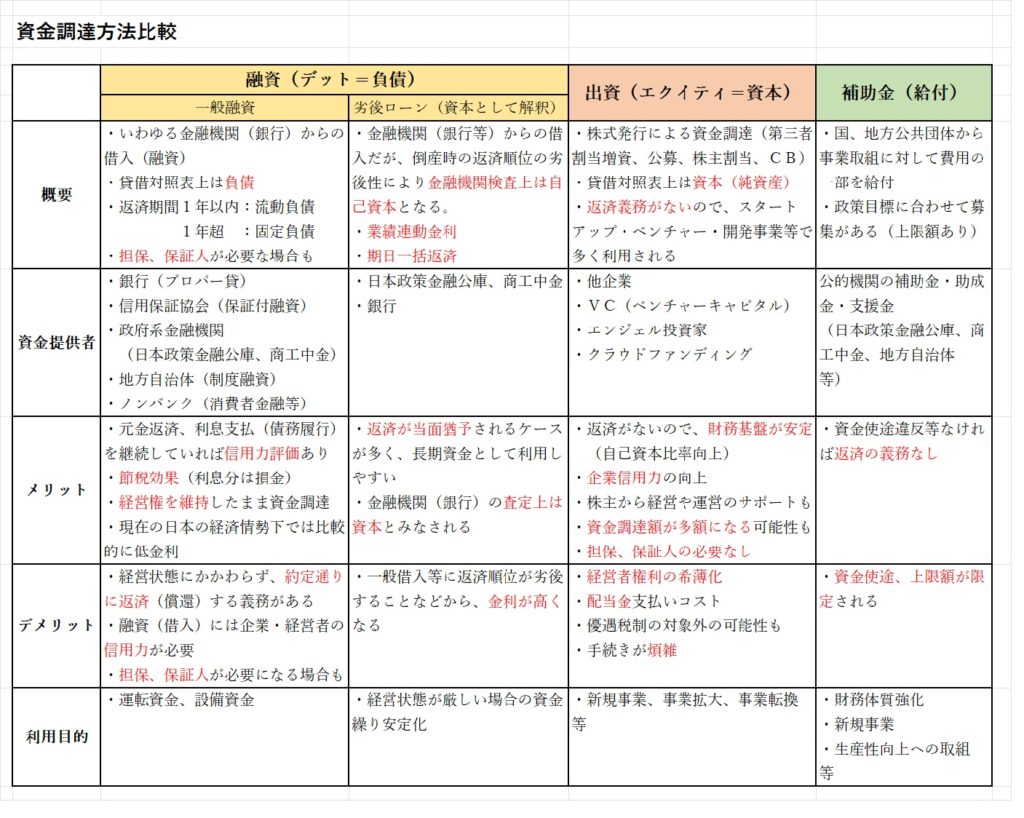

2.各種資金調達方法

資金調達方法はいろいろとありますが、一般的な種類・内容は以下のとおりです。

(上述のように11月策定の今年度第2次補正予算案が決定されると、国の補助金・助成金の拡充や信用保証制度・資本性劣後ローンへの転換支援制度の創設等が実施される予定ですので、適時政府の発表を注視していくことが必要です)

資金調達方法として選択する場合、事業(起業)リスク(将来の)が不透明な場合は、融資を受けることが難しいケースが多いと思われます。この場合、事業失敗時に全リスクを負わず、返済の必要のない「出資」という資金調達方法が得策といえます。

一方で企業の事業リスクが低いことが想定される場合は、融資による資金調達が適しているといえるでしょう。

3.大事なことは現状把握と財務分析

今後、資金調達をすすめていくにあたり最も重要なことは、現在の経営状況を客観的にかつ正確に把握することです。

融資・出資・補助金等の各資金調達については、今後はかなり審査が厳しくなることが予想されますが、正確な現状把握と財務分析をしたうえで実現性のある事業計画を作成することで、各資金調達申請の承認・採択の可能性がかなり高まることになります。

財務分析は、貸借対照表や損益計算書等の財務諸表から、会社の収益性・安全性・生産性・成長性を分析することです。企業の現状や経営における問題点を把握、将来予測をすることが可能です。

現在の経営状況を把握するためには事実の確認と検証が必須になります。

・売上と利益等各数値目標には必ずデータに基づいた根拠があること。

・決算書・試算表・資金繰り表・返済予定表等は3期分を分析し、特徴を把握

・売上と利益のバランスが良いこと(特に利益は必ず返済額より多いこと)

・役員報酬/人件費が妥当であること

・人件費以外の経費にもムダがないこと

・資金計画は綿密に作成すること(返済計画と矛盾しないこと)

など

※これらの作業は、やはり融資や財務に詳しい税理士・公認会計士や専門コンサルタントに依頼して行うことが確実に遂行できると思われます。

できれば、これを機会にCFO(Chief Financial Officer=「最高財務責任者」)を設置(社内昇格又は専門の外部コンサルタント)することが望まれます。

4.各種資金調達に必須となる根拠ある事業計画書作成

いずれの資金提供者も、対象企業の過剰債務を解消し財務体質の改善等を期待するのと同時に取引会社健全育成のうえ、将来的に各種利益を得ることを目的としています。

従って、借り手企業についてはシビアに調査・分析するのは必然といえます。

借り手企業の財務状態や将来性を判断する材料として、決算書やその他の経営状態を確認する多数の書類に加えて、将来の事業の姿を可視化・文章化したものである「事業計画書」が大きな役割を果たします。

そして、事業計画書は客観的に納得性があり実現性のあるものでなくては、信頼に欠けるものになります。希望的な数字だけで作成した場合はすぐにわかりますので、事業計画書全ての項目に対して、裏付け・根拠のあるものにしておく必要があります。

そして、資金提供者に対してその内容をいかに正確にわかりやすく、誠意を込めて伝えるかがポイントになります。

資金調達の決め手は「実現性のある事業計画書」と経営者のプレゼン能力(熱意、覚悟)にあるといえるでしょう。

事業計画書の書き方のポイントは以下のとおりです。

1)事業計画書の作成目的(資金調達/社内周知)を明確にする

2)客観的に実現可能な事業計画書を作成する

3)資金の出し手(金融機関等)側の立場を考慮する(→稟議を通しやすくする)

4)事業計画書の重要な項目

①事業目的・事業コンセプト、ミッション

②会社・経営者のプロフィール(魅力ある経営者像)

③取扱商品・サービス、ビジネスモデル、戦略、会社の強み弱み(SWOT分析)

④取引先・顧客(売上予定の見込が確実か)

⑤役員構成・従業員・組織体制

⑥事業見通し(数値目標)、資本政策

・売上、利益の算定根拠が客観的裏付けのある数字であること

(事実の確認と検証が必須)

→決算書・試算表・資金繰り表・返済予定表等は過去・未来予定分含めて前後3期分くらいを分析する

(過去の振り返りで自社の特徴を把握すること)

・資本政策では、理想的な「株主構成」「資金調達」の実現を目指します。

特に、資金調達は(誰から・何に・どれだけ借りて・どう返済するか)を明確にします。

⑦事業環境・市場環境・社会・政治・経済情勢(事業成功の裏付け)

・「PESTLE分析」の活用

⑧図やグラフなどを利用してビジュアル的にわかりやすく

※最終的には、経営者の熱意がどう伝わるかにかかわってきます

5.まとめ

事業計画書の作成は経営者自ら行うのが基本ですが、各資金提供者はそれぞれの事業領域におけるプロ集団です。

資金調達・財務改善の目的に沿い、プロ集団である資金提供者を納得させるような事業計画書を作成することは、大変困難な作業となります。それなりの経験と知識及びテクニックが必要となりますので、外部の事業計画書作成の専門家(コンサルタント)の活用も一つの方法といえるでしょう。

当バルクアップコンサルティング社のサイトには事業計画書作成やCFOに関する記事も多く掲載されていますので、合わせて参照して下さい。